¿QUE SON LOS SWAP?

El Swap es un contrato mediante el cual dos partes acuerdan intercambiar flujos de efectivo sobre un cierto principal a intervalos regulares de tiempo durante un periodo dado y siguiendo unas reglas pactadas. Aun así, existen casos de Swaps utilizados sobre los tipos de cambio, tasas de interés, índices accionarios o bursátiles, etc.

Los Swaps son utilizados para reducir o aminorar los riesgos de tasas de intereses, riesgo sobre el tipo de cambio y en algunos casos son utilizados para reducir el riesgo de crédito.

Estos instrumentos son OTC (Over The Counter o Sobre el Mostrador), es decir, hechos a la medida. Pero, siempre incurren en cierto nivel de riesgo crediticio propiciado por su operación.

¿PARA QUE SIRVEN LOS SWAP?

Este tipo de swaps sirven para administrar el riesgo sobre el crédito a través de la medición y determinación del precio de cada uno de los subyacentes (tasa de interés, plazo, moneda y crédito). Estos riesgos pueden ser transferidos a un tenedor de manera más eficaz, permitiendo así, un acceso al crédito con un menor costo. Ajustándose a la relación entre oferta y demanda de crédito. Se podría afirmar que el riesgo crediticio, no es otra cosa más que, un riesgo de incumplimiento posible.

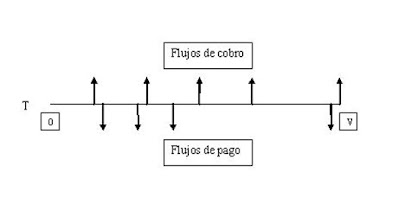

REPRESENTACIÓN GRÁFICA DE LOS SWAPS

REPRESENTACIÓN GRÁFICA DE LOS SWAPS

¿CUAL ES LA FINALIDAD DE LOS SWAP?

- Mitigar las oscilaciones de las monedas y de los tipos de interés.

- Reducir el riesgo del crédito.

- Reestructuración de portafolios, en donde se logra aportar un valor agregado para el usuario.

- Disminuir los riesgos de liquidez.

¿EN QUE SE FUNDAMENTAN?

Los swap se fundamentan en la ventaja comparativa que disfrutan algunos participantes en ciertos mercados, que les permite acceder a determinadas divisas u obtener tasas de interés en condiciones más ventajosas.

¿QUIEN LOS TRAMITA?

Las personas o instituciones encargadas de su expedición son:

- Intermediarios del mercado cambiario.

- Corredores miembros de las cámaras de compensación de las bolsas de futuros y opciones del exterior, calificados como de primera categoría según reglamentación de carácter general que adopte el Banco de la República.

- Entidades financieras del exterior calificadas como de primera categoría según reglamentación de carácter general que adopte el Banco de la República.

CLASIFICACIÓN DE LOS SWAPS

1. Swaps sobre tasas de interés: Este tipo de contrato es el más habitual en los mercados financieros. Un swap de tasa de interés normal es un contrato por el cual una parte de la transacción se compromete a pagar a la otra parte una tasa de interés fijada por adelantado sobre un nominal también fijado por adelantado, y la segunda parte se compromete a pagar a la primera a una tasa de interés variable sobre el mismo nominal.

Una variante del Swaps sobre la tasa de interés es:

- Swaps de divisas: consiste en que el nominal sobre el que se paga el tipo de interés fijo y el nominal sobre el que se paga el tipo de interés variable son de dos monedas distintas. Un swap de divisas es un acuerdo entre dos agentes económicos para intercambiar, durante un período de tiempo acordado, dos flujos de intereses nominados en diferente moneda y generalmente, al vencimiento del acuerdo, el principal de la operación, a un tipo de cambio determinado al inicio de la misma, normalmente el de contado para dicho día. Respecto a las clases más simples de swaps de divisas existentes, variarán en función de los tipos intercambiados, distinguiéndose entre:

- Swap de divisas fijo contra variable.

- Swap de divisas variable contra variable.

- Swap de divisas fijo contra fijo.

2. Swaps de materias primas (“Commodity Swaps): El funcionamiento de un swap de materias primas, es muy similar al de un swap de tasa de interés. El swap se encarga de compensar cualquier diferencia existente entre el precio variable de mercado y el precio fijo establecido mediante el swap.

3. Swaps de índices bursátiles: Estos permiten intercambiar el rendimiento del mercado de dinero. Este rendimiento bursátil, se refiere a la suma de dividendos recibidos, ganancias y/o pérdidas de capital. Este proceso se repite cada trimestre, tomando siempre el cierre del trimestre anterior como diferencia pero manteniendo el número de acciones definido al principio de la transacción siempre fija. A través de este mecanismo, se consigue la misma rentabilidad de haber invertido en acciones y se financia a su vez, pero siempre conservando su capital, y esto le permite invertirlo en otros activos.

4. Swaps sobre tipo de cambio: En este tipo de contrato una parte se compromete a liquidar intereses sobre cierta cantidad de principal en una divisa. Por el otro lado, recibe intereses sobre cierta cantidad de principal en otra divisa. Esta es una variante del swap de tasa de interés, en el que el nominal sobre el que se paga la tasa de interés fija y el nominal sobre el que se paga la tasa de interés variable son en dos monedas distintas. A diferencia del swap anterior, en este, las cantidades de principal se intercambian al principio y final de la vida del swap. Este a su vez puede utilizarse para transformar un préstamo en una divisa en un préstamo en otra divisa. Ya que se puede afirmar que un swap es una posición larga en una obligación combinada con una posición corta en otra obligación. Un swap puede ser considerado como una cartera de contratos a plazo.

5. Swaps crediticios: Este tipo de swaps sirven para administrar el riesgo sobre el crédito a través de la medición y determinación del precio de cada uno de los subyacentes (tasa de interés, plazo, moneda y crédito). Estos riesgos pueden ser transferidos a un tenedor de manera más eficaz, permitiendo así, un acceso al crédito con un menor costo. Se ajusta a la relación entre oferta y demanda de crédito. Existen dos opciones de swaps:

- Swap de incumplimiento (default swap): consiste en que un vendedor de riesgo crediticio paga a otra parte por el derecho de recibir un pago en el caso de que se produjera el cambio acordado entre ellos en el estatus crediticio del crédito de referencia, usualmente un título corporativo.

- Swap de retorno total (total return swap): permiten que el vendedor del riesgo crediticio retenga el activo y reciba un retorno que fluctúa a medida que se modifica el riesgo crediticio. El vendedor paga unas tasas total de retorno sobre un activo de referencia, en general un título que incluye cualquier consideración de precio, a cambio de pagos periódicos a tasa flotante más cualquier reducción de precios.

¿QUE TIPO DE RIESGO PRESENTAN?

- Riesgo diferencial: Si se cubre un swap con un bono, y se presenta un cambio en el diferencial del swap con respecto al bono se puede ocasionar una pérdida o una utilidad en la rentabilidad del swap.

- Riesgo de base: Cuando se cubre un swap con un contrato a futuro y existe una diferencia entre la tasa de referencia y la tasa implícita en el contrato a futuro, originando una pérdida o una utilidad.

- Riesgo de crédito: Probabilidad de que la contraparte no cumpla con sus obligaciones.

- Riesgo de reinversión: Es derivado del riesgo de crédito, cuando hay cambios en las fachas de pago, es necesario reinvertir en cada fecha de rotación.

- Riesgo de tipo de cambio o cambiario: Si se produce una fluctuación positiva de las monedas que se van a liquidar cuando se realice la transacción (compra o venta), es decir, si al final de la operación comercial tienen que pagar más de su propia moneda para adquirir la misma cantidad de la divisa que se acordó en el contrato. Lo que afecta el costo final de las transacciones.

¿CUAL ES LA ESTRUCTURA DEL SWAP?

La estructura básica de un swap es simple y es la misma para cualquiera de los tipos de swaps que existen. Los swaps tienen una gran cantidad de documentación que es necesaria para especificar completamente los términos del contrato y de las disposiciones y cláusulas especiales que pueden ser incluidas para ajustar el swap a una necesidad específica.

Todos los swaps están construidos de una misma estructura básica. Dos agentes, llamados contrapartes, acuerdan realizar pagos uno al otro sobre la base de algunas cantidades de activos. Estos pagos se conocen como pagos de servicio. Los activos pueden o no intercambiarse y se denominan nocionales. En la forma genérica del swap, el acuerdo establece un intercambio real o hipotético de nocionales a partir del comienzo de un intercambio hasta la terminación. El swap comienza en su fecha efectiva, que es también conocida como la fecha de valor, y que termina en su fecha de terminación. A lo largo de esta duración, los pagos de servicio se harán en intervalos periódicos. En su forma más común, estos intervalos de pago son anuales, semestrales, trimestrales o mensuales. Los pagos de servicio comienzan a acumularse a partir de la fecha efectiva y se detienen en la fecha de terminación.

NOTICIA INTERESANTE SOBRE LOS SWPAS - 08/03/2011

Una agrupación de pequeños empresarios y particulares perjudicados por las coberturas de tipos de interés denominadas swaps, que la banca vendió como seguros contra la subidas de los tipos tanto para hipotecas como otros créditos, ha presentado varias demandas colectivas contra una veintena de bancos y cajas que comercializaron esas coberturas. Unos 200 miembros de la Asociación Para la Defensa de las Pymes (pequeña y mediana empresa) y Particulares Contra Abusos Bancarios (Apymad) se han agrupado en varias denuncias. Las presentadas esta semana agrupan a 70 afectados y se dirigen contra Bankinter, Santander, BBVA, Caixa Penedès y CAM.

El resto de las denuncias se presentarán contra otras entidades, la práctica totalidad del sector. En ellas se solicita la "nulidad de los contratos por vicio en el consentimiento". Lo que quiere decir que los afectados acusan a los bancos de no haber informado adecuadamente a sus clientes de que lo que en realidad firmaban eran un derivado financiero y no un seguro de tipo de interés, que ha acabado causándoles un grave perjuicio económico. Ese tipo de contratos ha tenido un coste para algunas Pymes que difícilmente les permite mantener sus puertas abiertas.